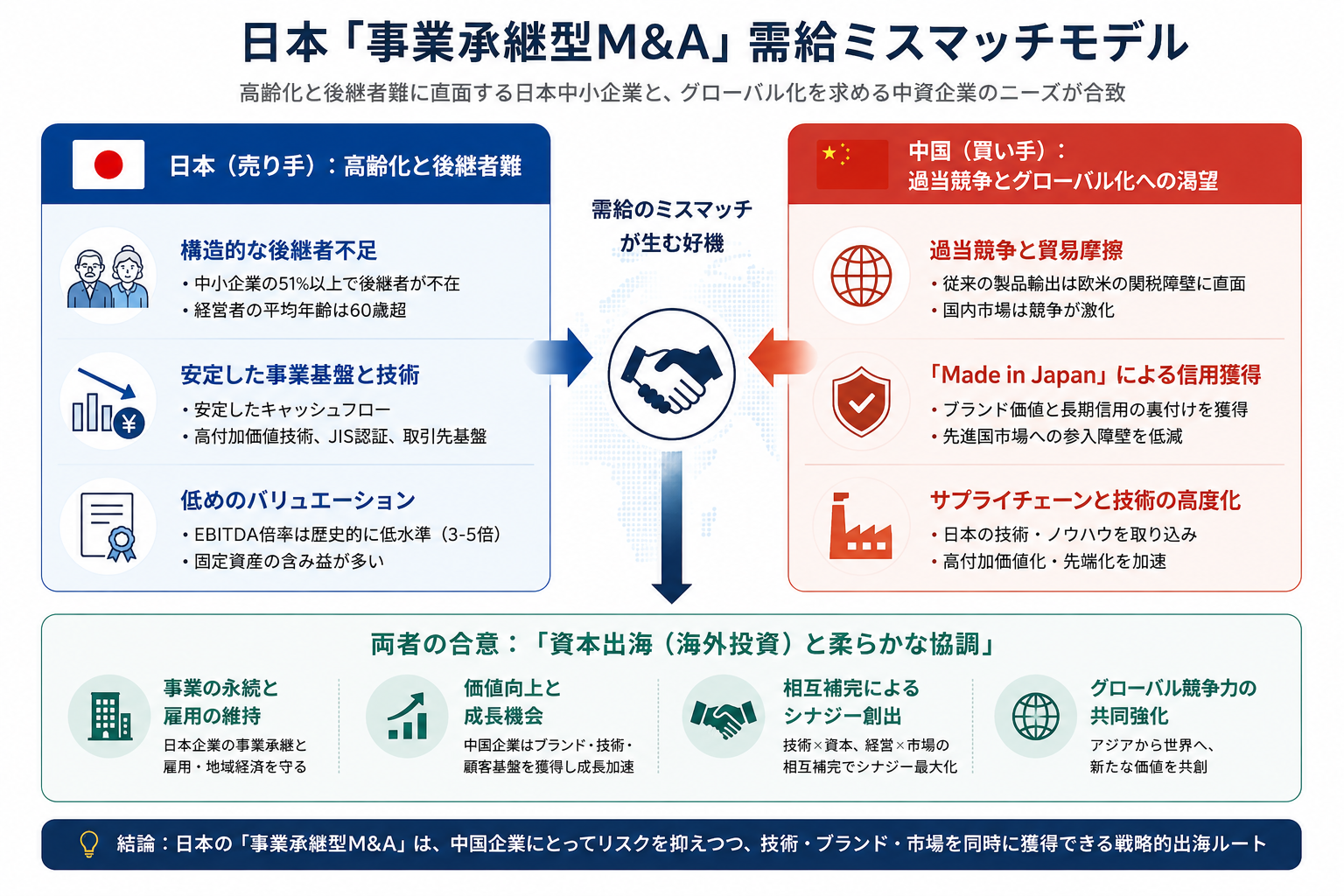

荒波を越える再構築:2030年までに日本が中国中小企業の「資本承継ブーム」を迎える理由

文|アジア財経インサイト【柳田永二・東京】

2024年以降、中国の製造企業が金科玉条のように掲げていた「東南アジアへの工場進出熱」が密かに冷め始めています。ベトナム、タイ、インドネシアなどにおける労働コストの急上昇、欧米による貿易障壁の度重なる強化、そして地縁政治(地政学)の圧力を受けたグローバルサプライチェーンの再構築は、中国企業に対して海外進出の根本的なロジックを再考させています。海外進出のグローバル化の本質は、必ずしも海外で土地を買い、工場を建てることだけではなく、既存市場における「資本の再編成」でもあり得るのです。

Export VS Acquisitio

このパラダイムシフトにおいて、かつて「投資の孤島」と見なされていた日本が、今や著しく過小評価されている戦略目的地として浮上しています。2010年代の中国企業の海外進出におけるキーワードが、商品の輸出に依存する「Export(輸出)」であったとすれば、2020年代の後半におけるより核心的なキーワードは「Acquisition(買収・M&A)」へと進化しつつあります。売上高1億元から20億元(約20億円〜400億円)規模の膨大な中国の中小製造企業にとって、日本はもはやコスト指向の代工(OEM)拠点にはなり得ないかもしれませんが、グローバルサプライチェーンの上流へ参入し、長期的な信用を獲得するための「希少なプラチナチケット」であることは間違いありません。

「平成世代」の終着点と、百年に一度の「承継市場」

長年、クロスボーダーM&Aは「ターゲットのバリュエーション(企業評価額)の高騰」と「激しい競争」という構造的困難に直面してきた。しかし、現在の日本には、世界でも類を見ない制度的な供給市場が出現している。日本がもたらす最大の利(リターン)は、もはや土地や外資優遇政策ではなく、数多く存在する優良企業の「経営権」そのものなのだ。

帝国データバンク(TDB)の最新調査によると、多方面からの資本参入により、日本企業の「後継者不在率」は7年連続で微減しているものの、2025年時点でも依然として全国の50.1%の企業が後継者難に直面している。この危機は、中小企業(51.2%)および小規模企業(57.3%)において特に顕著である。これは、これからの5年間で、日本の産業の根幹に関わる膨大な経営権が一斉に市場に放出されることを意味している。

日本中小企業の「世代間断絶」と中国資本の海外進出モデルの進化

少子高齢化によって事業承継の断絶に直面しているこれらのターゲットは、決して競争力を失ったゾンビ企業ではない。それどころか、金属加工、自動化設備、半導体部品、医療機器、食品加工といった、日本の伝統的な強みを持つ分野に数多く存在している。これらの「ニッチトップ(隠れたチャンピオン)」企業は、数十年にわたり蓄積された技術特許と極めて強固なグローバル顧客ネットワークを握っているが、創業者の平均年齢はすでに70歳のレッドラインを超えている。日本特有のビジネス文化として、これら高齢の経営者が企業売却に踏み切る動機は、単なるキャピタルゲイン(現金化)目的ではなく、自らが心血を注いだ事業の「存続」にある。したがって、現在の日本のM&A市場は、プレミアム(上乗せ額)を巡る投機的なマネーゲームの場ではなく、極めて稀有な「承継市場」としての本質を帯びている。

製造力はあるが「グローバルなアイデンティティ」を欠く中国資本

かつて、中国企業による日本企業の買収といえば、「メガプラットフォーマーや大企業による専売特許」というラベルが貼られていた。しかし現在、20年間に及ぶ猛烈な進化を遂げた中国の製造業は、極めて特殊な産業構造を形成している。すなわち、最先端の製造能力、自動化水準、そしてAIの活用効率には事欠かないものの、グローバルに通用する「アイデンティティ(信用の裏付け)」だけが決定的に不足しているという構造だ。

中国国内の多くの「専精特新(専門性・精緻さ・特異性・革新性を備えたトップ中小企業)」は、比類なきサプライチェーンの柔軟性とコストコントロール力を持っている。しかし、彼らが世界の産業チェーンの頂点へと駆け上がろうとする時、「Made in Japan」が持つ長期的な信用力、欧米市場の厳格な業界認証、そして歴史的に培われた顧客とのエンゲージメント(関係性)の壁に阻まれるケースが少なくない。ブランドの構築や海外チャネルの開拓に10年という膨大な時間コストとリスクを費やすくらいなら、産業M&Aを通じて、40年、あるいは70年の歴史を持つ日本企業を直接傘下に収めるほうが、遥かに投資対効果(投資効率)の高い戦略的近道となる。

この認識の広まりとともに、中国の中小企業の海外進出は、「中国製造→輸出→現地ディーラー」という低利益の量的拡大フェーズに別れを告げ、「中国資本→東南アジア建厂→グリーンフィールド投資」という内製化の消耗戦(インボリュート)を飛び越え、「中国資本→日本企業買収→グローバル市場の開拓」という「3.0型」の柔軟な資本主導時代へと全面的に舵を切っている。

円安メリット、地方銀行、そしてPEファンドの構造的結節点

マクロ金融の視点に立てば、地政学的リスクと為替市場の双重の地殻変動が、中国の買い手に対して過去30年間で前例のない「戦略的価格の窓口(チャンス)」を作り出している。

第一に、円安の長期化がもたらす天然の「資産ディスカウント(割安感)」である。ドル建てで見ると、日本資産の割安感は劇的に際立つ。2021年には1ドル=110円台だった為替レートは、2024年前後には一時1ドル=160円台まで減価した。これにより、日本企業のバリュエーションは、ドルや人民元ベースで実質的に約30%目減りした計算になる。例えば、企業価値が10億円の地方製造企業を譲り受ける際、2021年時点であれば約900万ドルが必要であったが、現在の窓口期であれば約620万ドルで収まる。さらに、欧米の利上げ局面とは対照的に、日本の歴史的な低金利環境はM&Aにおけるレバレッジド・ファイナンスの資金調達コストを極めて低く抑えており、これが2025年の日本のM&A市場規模を過去最高の2320億ドルへ押し上げる直接的な起爆剤となった。

第二に、外国の産業資本に対し、日本の地方金融ネットワークの生態系が緩和(オープン化)され始めた点である。かつて、日本の地方中小企業のリアルな経営状況、親族関係、そして事業承継の危機は、各都道府県の地方銀行や信用金庫が排他的に握っていた。データによれば、信用金庫の取引先企業における後継者不在率は58%近くに達している。かつて、これら保守的な金融機関は企業を自発的な自主廃業(清算)へと導く傾向があったが、地方経済の深刻な地盤沈下(失血)に直面した今、静岡銀行、京都銀行、西日本フィナンシャルホールディングス(西日本FH)などの地方金融大手は、アジア資本に対して自らのM&Aネットワークを開放し、企業に活力を注入できる「外部の承継人」を探索する姿勢を強めている。

第三に、プライベート・エクイティ(PE)ファンドが日本市場で市民権を得て、その存在意義が再定義されたことである。かつて日本のビジネス界から「ハゲタカ資本」と忌避されたPEファンド(ベインキャピタル、KKR、ブラックストーン、あるいは日本産業パートナーズ:JIPなど)は、今や日本の産業再編を牽引する主役に躍り出ている。2025年の過去最高を記録したM&A取引の多くは、これらPEファンドが主導した事業承継型の再編であった。これは中国の中小企業にとって、リスクの低い新たなスキームを示唆している。すなわち、中国の産業資本が規制当局の審査と直接対峙して単独買収を仕掛けるのではなく、「中国の産業資本+国際・日本国内のPEファンド」による共同コンソーシアムを組成して買収を実行するアプローチである。PEのローカルなアイデンティティを活用してコンプライアンス(外為法等の事前審査)をクリアし、買収後は中国企業の圧倒的な産業能力をもって事業シナジー(運営賦能)を発揮させるという戦略だ。

半導体周辺のニッチトップ:最核心の産業再編セクター

東京エレクトロン、ディスコ、アドバンテスト、SCREENホールディングスといったグローバルな半導体巨頭は、極めて高いバリュエーションと厳格な外資規制(安全保障審査)に守られている。しかし、これら巨大企業の周辺には、売上高5億〜30億円規模の、産業の「毛細血管」とも言うべき無数の隐形冠军(隠れたチャンピオン)が寄生している。

| 半導体周辺ニッチトップのコア技術 | サプライチェーンにおけるエコシステム上の地位 | 中国資本による買収の戦略的価値 |

| 超高真空技術 / 精密機械加工 | TSMC、インテル、サムスンなどのTier2(二次)サプライチェーンへ直結 | 中国国内の半導体部品製造における特殊材料・加工技術のボトルネックを乗り越え、世界の主要ファウンドリへの参入資格を間接的に獲得する。 |

| 特殊コーティング / 検査装置・精密計測 | アプライドマテリアルズ(AMAT)など世界大手の装置ポートフォリオに深く組み込み | 国内の過酷な過当競争(内巻)市場から脱却し、世界の半導体サプライチェーンにおいて、地政学的リスクを回避した合規的な「離岸(オフショア)開発・生産拠点」を構築する。 |

これらの企業の創業者たちもまた、70歳という高齢化の壁に直面している。彼らが保有する貴重な技術資産やサプライチェーンの席位は、今後3〜5年以内にM&A市場の取引テーブルへ集中的に持ち込まれることになるだろう。

「AIとデジタル」という武器:日中産業の補完関係のアップデート

これまで、海外における中国資本の買収は、しばしば「純粋な技術掠奪者」というステレオタイプで誤解されてきた。しかし、地殻変動を伴って押し寄せる今回の日本中小企業買収ブームにおいて、中国企業が携えてくるのは、日本の伝統産業の生産性を劇的に変革し得るゲームチェンジャー(核兵器)――すなわち、圧倒的なデジタル経営とAIアプリケーション能力である。

現在、日本の地方製造業が直面している最大の痛みは、基礎技術の断層ではなく、深刻なまでの「マネジメント効率の窒息」にある。世界最高峰の精密加工技術を誇りながら、社内の日常業務はいまだに「Excel+ファックス」という昭和・平成の遺風に留まり、組織の硬直化と生産性の低迷に喘いでいる企業が少なくない。一方で、中国の中小企業は、過去10年間にわたる国内デジタル経済の荒波に揉まれるなかで、高度に成熟したAIカスタマーサポート、AI設計、AI品質検査、そして極めてアジャイルなクラウド型サプライチェーン管理システムを日常のものとして内製化してきた。

学術研究によれば、極めて保守的な日本企業であっても、基礎的なAI投資を導入するだけで、企業の生産性は約2.4%向上するとされている。したがって、これからの日中産業間には、全く新しいデジタル共生関係が結ばれることになる。すなわち、日本側が「数十年にわたり蓄積された、世界の信頼の最高峰にあるブランド、基盤技術、そして欧米の顧客ネットワーク」を出力し、中国側が「AIアルゴリズム、スマート自動化プロセス、そして徹底的なデジタルガバナンス効率」を逆入力(フィードバック)するという、双方向の補完構造である。

文化の暗礁を越え、2030年に向けた草の根のグローバル化へ

この前例のない資本の大潮流において、中国の買い手が直面する最大の暗礁は、帳簿上の資産査定(デューデリジェンス)や買収対価ではなく、根深く存在する「異文化インテグレーション(PMI:買収後の統合)」における排他反応である。

前述の通り、日本の中小企業が買い手を選定する際、最も重視するのは、多分にエモーショナルで保守的な「事業の承継」の思想である。「従業員は不当に解雇されないか」「創業から何十年も守ってきた暖簾(会社名)は残るのか」「長年築き上げてきたローカルな顧客関係は野蛮に破壊されないか」といった問いだ。この文脈において、中国の買い手の最大のライバルは、潤沢なマネーを積む欧米のファンドではなく、提示額は低くとも文化的親和性の高い「日本国内の同業者」であるケースがほとんどだ。

ゆえに、今後の成功事例となる買収案件は、力まかせの「全面的な刷新や単独ガバナンス」などでは決してなく、必然的に「中国の産業資本によるバックアップ+日本の生え抜き経営陣・チームの留任」という精緻な協調ガバナンス構造を採ることになる。日本の法人格としての独立性を担保し、核心である職人(現場)チームを引き留めながら、中国親会社のサプライチェーン(調達・効率・IT)を通じて柔軟にエンパワーメントすることこそが、クロスボーダー統治における正解(最適解)となる。

2030年を見据えたとき、日中間で巻き起こるこの資本の大波の主役は、おそらくファーウェイ(華為)、アリババ(阿里)、美的(Midea)といった世界に轟く巨大企業ではない。主役となるのは、浙江省の自動車部品工場であり、広東省の産業自動化ベンダーであり、江蘇省の医療機器メーカーであり、山東省の健康食品企業であり、そして深圳のAIハードウェア・スタートアップといった、無数の「中国の専精特新(中小企業)」たちである。

彼らには、日本の経済安全保障の核心に触れるソニーや東芝のような巨型門閥(巨大複合企業)を飲み込む力はないかもしれない。しかし、これからの5年間に訪れる歴史的な窓口期において、売上高10億円、40年の歴史を持つ日本の隠れたチャンピオン企業を、リスペクトを持って自らの傘下に迎え入れる資本と能力は十分に備えている。その時、日中の産業バランスを真に再定義し、地政学的な衝突を回避させるのは、単に港を行き交うコンテナの数ではなく、両国の産業の深部に張り巡らされた、毛細血管のような「資本の融合」にほかならない。

本論文・記事の参考文献

帝国データバンク(TDB):『全国企業「後継者不在率」動向調査(2025年)』

ITmedia Business Online:『日本製造業における後継者不足問題と地方サプライチェーンへの二次影響』

Reuters(ロReuters):”Japan hits M&A record of $232 billion: Private finance structures drive bumper market”

アジア地域クロスボーダー金融研究論文集:『2025 Japan Cliff & AI Investment and Firm Productivity in Japanese Enterprises』

アジア財経インサイト研究院:『第三国SPVおよびPE平行ファンドを通じた中国資本による対日間接買収の実務スキーム報告』(※17745561678764115012.jpeg モデル分析に基づく)